კვლევა გასულ წელს საერთაშორისო ორგანიზაცია OECD/INFE-ის მიერ შემუშავებულ მეთოდოლოგიაზე დაყრდნობით ჩატარდა და მასში 26 ქვეყანა, მათ შორის, საქართველოც, მონაწილეობდა. გამოკითხვის შედეგებზე დაყრდნობით მოსახლეობის ფინანსური განათლების საერთო დონე შეფასდა, რაც, თავის მხრივ, 3 კომპონენტის - ცოდნის, ქცევებისა და დამოკიდებულებების - ელემენტების შედეგებს ეფუძნება. კვლევა ისეთ საკითხებსაც მოიცავდა, როგორებიცაა მოსახლეობის ფინანსური ჩართულობა, ფინანსური სტაბილურობა და ფინანსური კეთილდღეობა.

კვლევის შედეგების პრეზენტაცია დღეს OECD/INFE-ის მიერ ორგანიზებულ ონლაინ ვებინარზე გაიმართა, რომელსაც კვლევაში მონაწილე ქვეყნების წარმომადგენლები ესწრებოდნენ. ღონისძიებაში მიიღო მონაწილეობა საქართველოს ეროვნული ბანკის პრეზიდენტმა კობა გვენეტაძემ, რომელმაც ფინანსური განათლების კუთხით ეროვნული ბანკის მიერ ბოლო წლებში გატარებული მნიშვნელოვანი ნაბიჯების შესახებ ისაუბრა და ამ კუთხით ქვეყანაში არსებული ვითარება შეაფასა.

ფინანსური განათლების მიმართულებით საქართველოს ეროვნული ბანკის მიერ განხორციელებულმა ღონისძიებებმა მეტად ორგანიზებული და სისტემატური ხასიათი 2016 წლიდან მიიღო. კერძოდ, შევიმუშავეთ ფინანსური განათლების ეროვნული სტრატეგია და დავიწყეთ მისი დანერგვა. თუმცა, კვლევის მონაცემები კიდევ ერთხელ ცხადყოფს, რომ მიუხედავად ცოდნის კომპონენტში გამოვლენილი მაღალი შედეგებისა, ქცევებისა და დამოკიდებულებების ცვლილებისთვის სამწლიანი პერიოდი საკმარისი ნამდვილად არ არის, ფინანსური განათლების დონის ზრდა ხანგრძლივი და მუდმივი პროცესია. ამასთან, მნიშვნელოვანია მსგავსი კვლევების პერიოდული ჩატარება, რამდენადაც ის გვეხმარება ახალი ტენდენციებისა და გამოწვევების იდენტიფიცირებასა და შესაბამისი საპასუხო ღონისძიებების დაგეგმვაში", - აღნიშნა კობა გვენეტაძემ.

შეხვედრის მონაწილეებმა ერთმანეთს საკუთარი გამოცდილება და ხედვები გაუზიარეს. ასევე, იმსჯელეს მსგავსი ტიპის კვლევების პერიოდულად ჩატარების აუცილებლობასა და მათი შედეგების ანალიზის მნიშვნელობაზე.

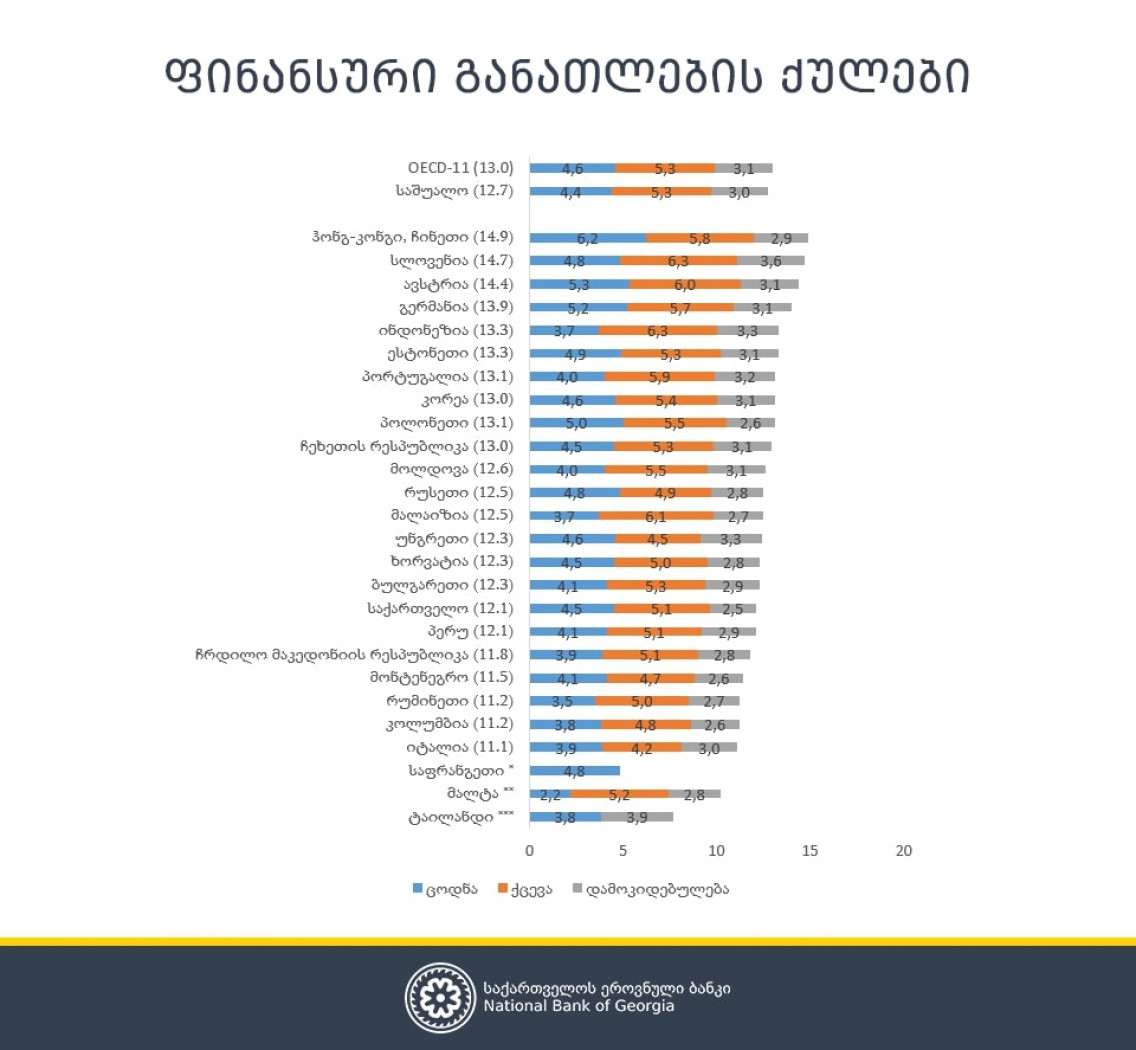

2019 წლის გლობალური კვლევის შედეგების მიხედვით, საქართველომ ფინანსური განათლების მიმართულებით შესაძლო 21 ქულიდან 12,1 ქულა (57,6%) აჩვენა.

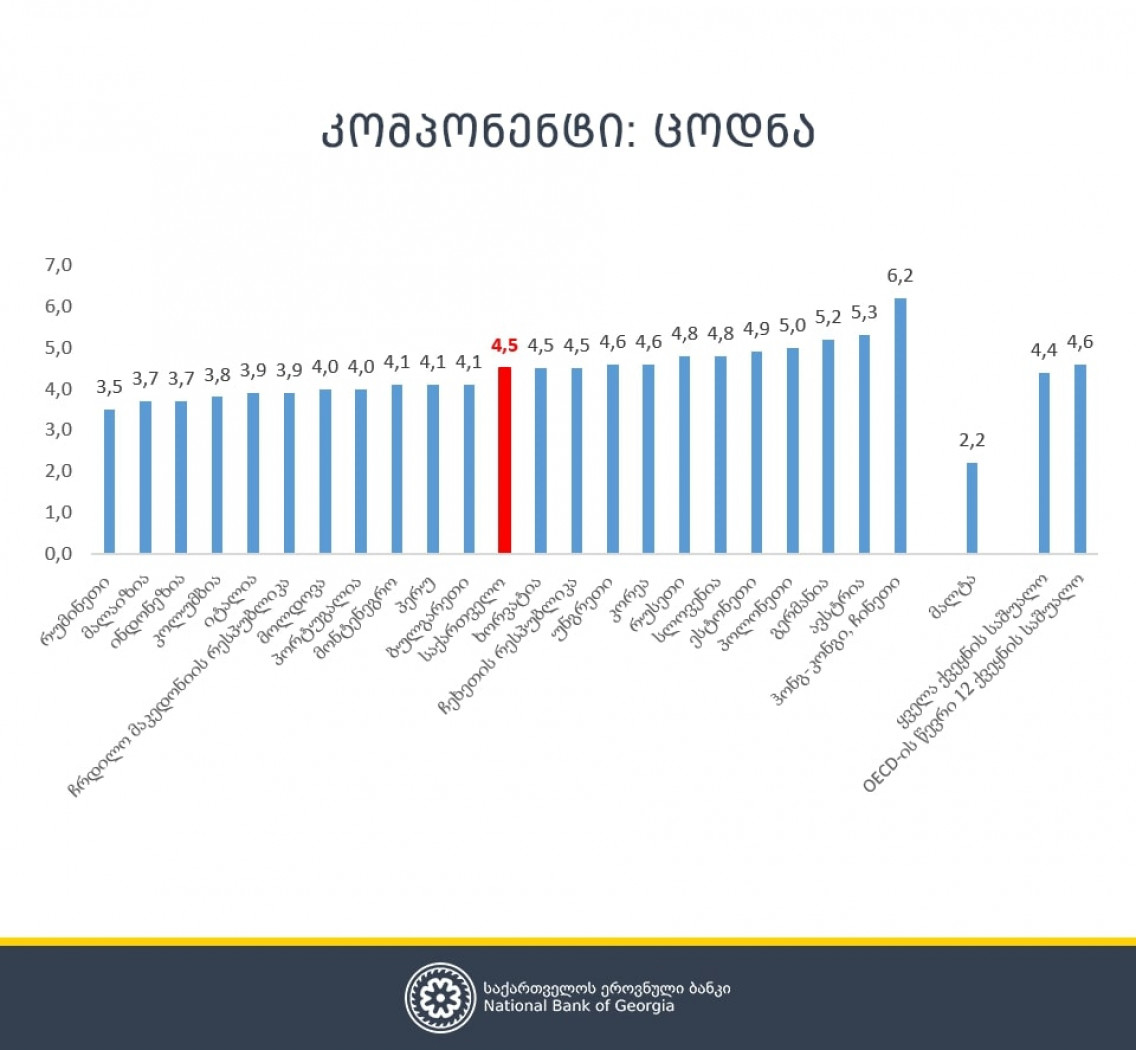

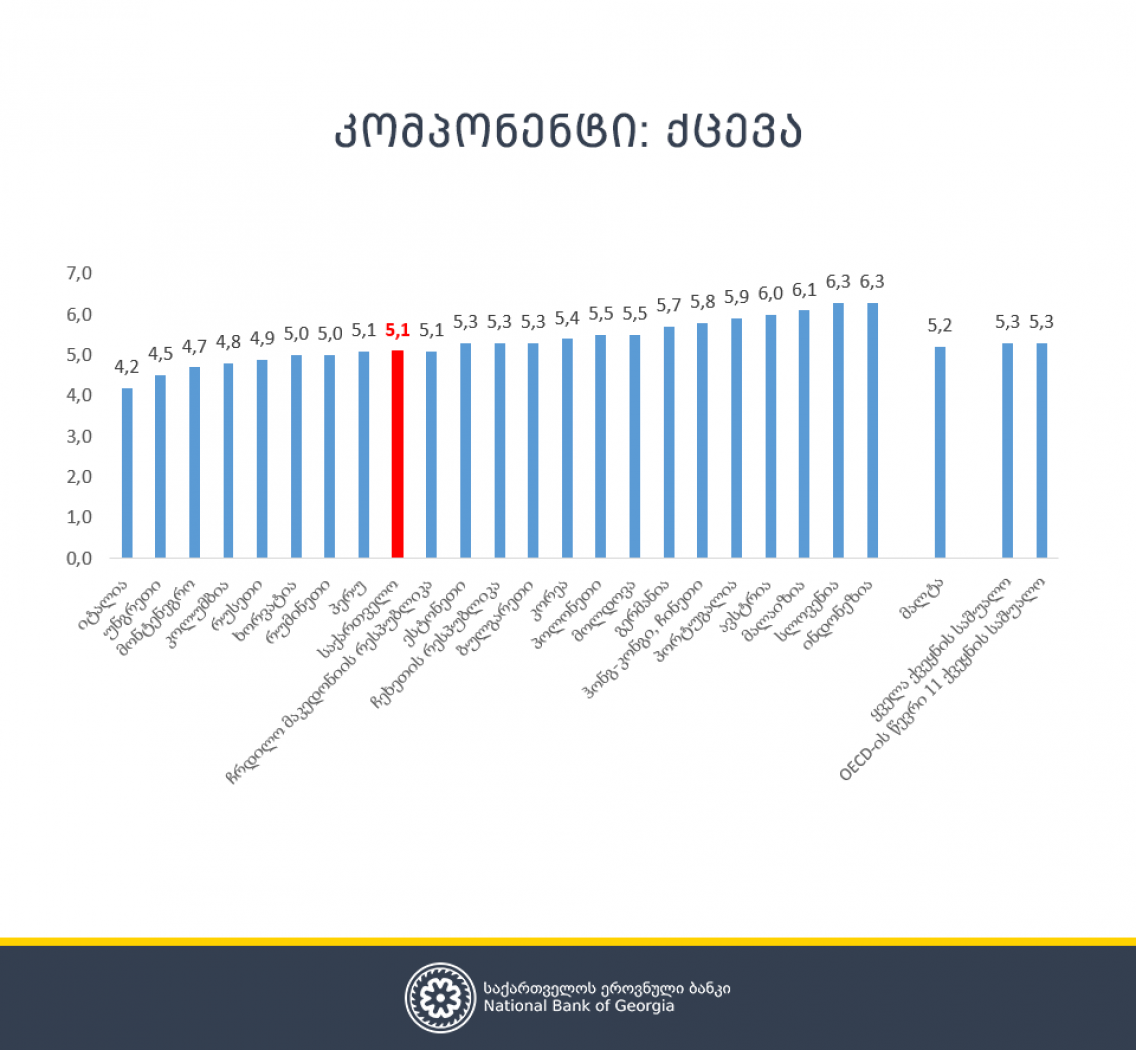

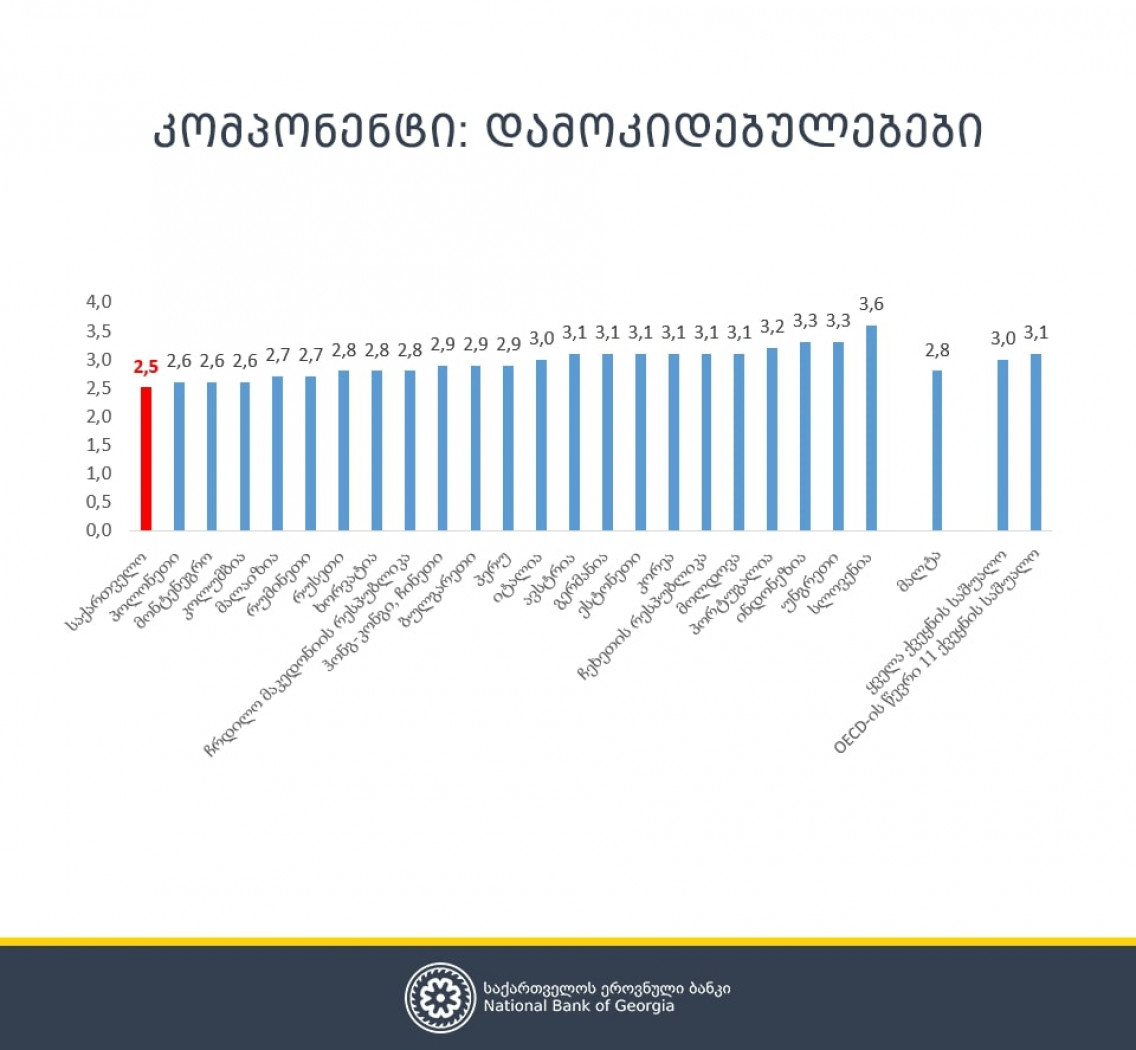

ცალკეული კომპონენტების მიხედვით კი ფინანსური განათლების საკითხებში საქართველოს მოსახლეობამ 7 შესაძლო ქულიდან 4,5 ქულიანი (62,5%), ქცევებში 9-დან 5,1 ქულიანი (56,3%), ხოლო დამოკიდებულებებში 5-დან 2,5 ქულიანი (50%) შედეგი აჩვენა.

ცონდის კომპონენტში საქართველოს მაჩვენებელი ყველა ქვეყნის საშუალოზე მაღალია და 11 ქვეყანას უსწრებს. ცოდნის კომპონენტების შედეგებით ნათლად ჩანს, რომ საქართველოს მოსახლეობას უკეთ ესმის ისეთი საკითხები, როგორებიცაა: ფულის ღირებულება დროში (76%), სესხზე გადასახდელი სარგებლის (89%), რისკისა და უკუგების (79%), ინფლაციის (88%) არსი, ხოლო რისკის დივერსიფიკაციის (54%) საკითხებში ცოდნის საშუალო დონე აქვს. ამასთან, უმრავლესობისთვის რთული აღმოჩნდა მარტივი პროცენტის გამოთვლა (44%), რთული პროცენტის არსის ახსნა (43%), ხოლო ორივე ტიპის პროცენტი სწორად მხოლოდ მოსახლეობის 24%-ს ესმის.

წყარო: OECD/INFE 2020 International Survey of Adult Financial Literacy

შენიშვნა: საშუალო მაჩვენებლებში მალტას მონაცემები არ არის გათვალისწინებული (ცოდნის შესაფასებლად მხოლოდ ოთხი კითხვა დაისვა).

ქცევის კომპონენტში საქართველოს მაჩვენებელი ყველა ქვეყნის საშუალო მაჩვენებელს მცირედით ჩამორჩება და 8 ქვეყნის მონაცემებს უსწრებს. გამოკითხვის შედეგები აჩვენებს, რომ საქართველოს მოსახლეობის დიდი ნაწილი აკონტროლებს საკუთარ ფულსა (70,6%) და ხარჯებს. კერძოდ, 90% დროულად იხდის გადასახდელებს და 71,4% სიფრთხილით ეკიდება შესყიდვას და განიხილავს ალტერნატივებს. საქართველოს მოსახლეობამ მაღალი შედეგები ქცევის განმსაზღვრელ ისეთ კომპონენტებშიც აჩვენა, როგორიცაა საოჯახო ბიუჯეტის არსებობა (88%), აქტიური დანაზოგების ქონა (66,7%). თუმცა, ამავდროულად, მოსახლეობის შედარებით მცირე ნაწილი (40,4%) ისახავს გრძელვადიან გეგმებს, ხოლო საპენსიო ასაკისთვის მზადყოფნა მოსახლეობის მხოლოდ 12%-მა დააფიქსირა, რადგან დიდი უმრავლესობა ამ ასაკს სახელმწიფო პენსიის ან ოჯახისა და შვილების იმედად ხვდება. ამასთან, მიუხედავად იმისა, რომ სხვა პროდუქტების შემთხვევაში მოსახლეობა ალტერნატივების მოძიებას ახდენს, უშუალოდ ფინანსური პროდუქტების შეძენისას ფასების შედარებას მოსახლეობის მხოლოდ 20% ცდილობს, ხოლო მიუკერძოებელი რჩევის მოძიებას მხოლოდ 38% მიმართავს.

წყარო: OECD/INFE 2020 International Survey of Adult Financial Literacy

შენიშვნა: მალტაში ქცევის შესაფასებლად მხოლოდ 7 კითხვა დაისვა. გრაფიკში ტაილანდი არ არის წარმოდგენილი, რამდენადაც კვლევისას გამოყენებული იყო OECD-ის 2015 წლის ინსტრუმენტები და ქცევის ქულის გამოთლა შეუძლებელია. გრაფიკში ასევე არ არის წარმოდგენილი საფრანგეთი, რამდენადაც ქცევის შესახებ ინფორმაცია არ მოგროვებულა. საშუალო მაჩვენებელში მალტას მონაცემები არ არის გათვალისწინებული.

რაც შეეხება დამოკიდებულებებს, საქართველოს მოსახლეობის გამოკითხვამ ამ კომპონენტში სხვა ქვეყნების მაჩვენებლებთან შედარებით ყველაზე დაბალი შედეგები აჩვენა. კერძოდ, საქართველოს მოსახლეობის დიდი უმრავლესობა ფიქრობს, რომ ფული იმისთვისაა, რომ დაიხარჯოს (79%), ბევრი მათგანი კი სრულად ან ნაწილობრივ იზიარებს მოსაზრებას, რომ ფულის გრძელვადიანი მიზნებისთვის შენახვასთან შედარებით მეტ კმაყოფილებას ფულის ხარჯვა ანიჭებს (56%), ხოლო დაახლოებით 37% მხოლოდ დღევანდელი დღით ცხოვრობს და ხვალინდელ დღეზე ნაკლებად ფიქრობს.

წყარო: OECD/INFE 2020 International Survey of Adult Financial Literacy

შენიშვნა: გრაფიკში არ არის წარმოდგენილი საფრანგეთი, რამდენადაც დამოკიდებულებების შესახებ ინფორმაცია არ მოგროვებულა.

გლობალური კვლევის შედეგებს შეგიძლიათ გაეცნოთ ამ ბმულზე.

ამასთან, OECD/INFE-ს ხუთწლიანი ტექნიკური დახმარების პროექტში მონაწილე აღმოსავლეთ ევროპის შვიდი ქვეყნის იმავე კვლევის შედეგები შეგიძლიათ იხილოთ შემდეგ ბმულზე.

წყარო: OECD/INFE 2020 International Survey of Adult Financial Literacy

წყარო: OECD/INFE 2020 International Survey of Adult Financial Literacy

შენიშვნა:

* საფრანგეთში მხოლოდ ფინანსური ცოდნის შესახებ შეგროვდა ინფორმაცია,

** მალტას შემთხვევაში მონაცემები შედარებადი არ არის, რამდენადაც მონაცემები არასრულად და ადრეული ვერსიის კითხვარის მიხედვით არის შეგროვებული,

*** ტაილანდში 2015 წლის მეთოდოლოგია იქნა გამოყენებული. ამდენად, ქცევის ქულა შედარებადი არ არის.

საშუალო მაჩვენებელში საფრანგეთის, მალტისა და ტაილანდის მონაცემები არ არის გათვალისწინებული.